Hola mis queridos lector@s de El Rincón del Sueko. Que a veces me "haga el Sueko" no implica que, de vez en cuando, acepte retos importantes. Hoy es uno de ellos. Vamos a iniciar una temática nueva en el blog: instrumentos financieros de financiación.

Hola mis queridos lector@s de El Rincón del Sueko. Que a veces me "haga el Sueko" no implica que, de vez en cuando, acepte retos importantes. Hoy es uno de ellos. Vamos a iniciar una temática nueva en el blog: instrumentos financieros de financiación.Haremos un recorrido por determinadas operaciones muy habituales en el tráfico de empresa como pueden ser: el factoring (del cual hablaremos hoy), el confirming, el forfaiting, el arrendamiento financiero (leasing), el renting o el credito documentario. Comencemos pues.

Ante todo, vamos a dar una primera definición para hacernos una idea aproximada de este instrumento de financiación.

El factoring consiste en la cesión en firme, con o sin derecho de regreso, y antes de su vencimiento, de un crédito comercial a corto plazo por parte de su titular a una firma especializada (que puede ser una entidad de crédito o una filial especializada).Originalmente el factoring era sin derecho a regreso, pero actualmente también se admite con derecho a regreso, aunque sigue prevaleciendo la primera modalidad.

Esta firma o sociedad (denominada factor a estos efectos) asume el riesgo de insolvencia del crédito y se encarga de su cobro a cambio de una comisión o factorage sobre el importe de la factura (establecida en función del plazo de cobro, número de facturas anuales, calidad de los deudores,cifra de negocio...) que paga el titular del derecho cedido y a la que se añade un tipo de interés o carga financiera según el plazo de financiación, generalmente mediante EURIBOR más un diferencial.

En otras palabras puede definirse en términos generales como una operación financiera que consiste en la cesión de un factor (empresa de factoring) de créditos comerciales contra sus clientes por parte de una empresa, a cambio de un importe convenido.El factor realiza una tarea de evaluación técnica de riesgos, una labor de gestión de cobros, unas tareas administrativas y una función de financiación mediante la apertura de crédito al banco cedente.

La principal ventaja para el titular del derecho es que cobra de inmediato la cantidad que se le debe, si bien,tiene que soportar el coste de la operación. En este sentido, para evitar el riesgo sobre los derechos a cobrar muchas empresas traspasan la cuenta de clientes, la empresa queda en manos del factor, en cuanto que sólo puede tratar con los clientes que él le permita, y que tengan, por supuesto, cierta solvencia o garantía de pago de sus deudas. En definitiva el factoring releva al empresario de la tarea de estudio de sus clientes y del riesgo de impago; pero también hay que contar con su mayor coste de asegurar este riesgo, por lo que el empresario deberá tener en cuenta estos detalles para tomar la decisión sobre la realización o no de esta clase de operación.

El factoring reúne varias operaciones en un contrato. En cualquier caso, algunas de estas operaciones son comunes a dos formas de factoring:

- El factoring sin recurso: adquisición de los créditos de una empresa contra sus clientes,sin recurso contra el cedente es decir, es el factor el que asume el riesgo de insolvencia del deudor, y no la empresa .

- El factoring con recurso: descuento de los créditos pero con cláusula "pro solvendo". En este caso, la entidad de factoring no cubre la posible insolvencia del deudor, por lo que en caso de impago de las facturas cedidas, será el cedente el que ha de ejecutar las vías de cobro de las que disponga.

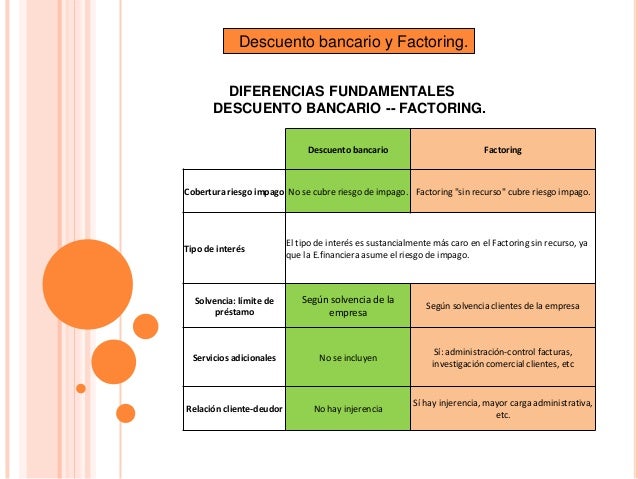

El factoring tiene, generalmente, un coste mayor que la operación de descuento, porque en esta última, el banco no asegura el resultado final de la operación, sino que ante la insolvencia del cliente, la empresa acreedora del derecho debe responder de la deuda.

Las diferencias entre el descuento y el factoring afectan inclusive a la fórmula de anticipo de los créditos salvo buen fin, porque suele establecerse un porcentaje de anticipo sobre los efectos admitidos, en lugar del descuento mediante cálculo de un tipo de interés sobre el nominal, ya que procederá el cálculo del interés sobre el anticipo. Otra diferencia es que puede existir factoring de servicios de cobranza y administración sin financiación.

Ventajas e inconvenientes de un contrato de factoring.

Ventajas

- Ahorro de tiempo, ahorro de gastos, y precisión de la obtención de informes.

- Permite la máxima movilización de la cartera de deudores y garantiza el cobro de todos ellos.

- Simplifica la contabilidad, ya que mediante el contrato de factoring el usuario pasa a tener un solo cliente, que paga al contado.

- Saneamiento de la cartera de clientes.

- Permite recibir anticipos de los créditos cedidos.

- Reduce el endeudamiento de la empresa contratante. No endeudamiento: Compra en firme y sin recurso.

- Se puede comprar de contado obteniendo descuentos.

- Para el personal directivo, ahorro de tiempo empleado en supervisar y dirigir la organización de una contabilidad de ventas.

- Puede ser utilizado como una fuente de financiación y obtención de recursos circulantes.

- Las facturas proporcionan garantiría para un préstamo que de otro modo la empresa no sería capaz de obtener.

- Reduce los Costos de operación, al ceder las Cuentas por cobrar a una empresa que se dedica a la factorización.

- Proporciona protección en procesos inflacionarios al contar con el dinero de manera anticipada, con los que no pierde poder adquisitivo.

- En caso del Factoring Internacional, se incrementan las exportaciones al ofrecer una forma de pago más competitiva.

- Eliminación del Departamento de Cobros de la empresa, como normalmente el factor acepta todos los riesgos de créditos debe cubrir los costos de cobranza.

- Asegura un patrón conocido de flujos de caja. La empresa que vende sus Cuentas por Cobrar sabe que recibe el importe de las cuentas menos la comisión de factorización en una fecha determinada, lo que la planeación del flujo de caja de la empresa.

Inconvenientes

- Coste elevado. Concretamente el tipo de interés aplicado es mayor que el descuento comercial convencional.

- El factor puede no aceptar algunos de los documentos de su cliente.

- Quedan excluidas las operaciones relativas a productos perecederos y las de a largo plazo (más de 180 días).

- El cliente queda sujeto al criterio de la sociedad factor para evaluar el riesgo de los distintos compradores.

- El Factor sólo comprará la Cuentas por Cobrar que quiera, por lo que la selección dependerá de la calidad de las mismas, es decir, de su plazo, monto y posibilidad de recuperación.

- Una empresa que este en dificultades financieras temporales puede recibir muy poca ayuda.

- Las empresas que se dedican al Factoring son impersonales, por lo tanto no toleran que su cliente se deteriore por algún problema, porque es eliminada del mercado.

Pasos para realizar el factoring.

- La primera etapa es de estudio. La empresa de factoring hace un análisis a la empresa (deudora de la factura), luego de que ésta entregue información financiera o de créditos.

- La empresa de factoring aprueba su evaluación.

- Se firma el contrato y se cede el crédito. Así el cliente entrega sus cheques a fecha, facturas, vouchers de tarjetas de crédito, letras, pagarés y otros documentos similares a la empresa de factoring.

- Esta paga comúnmente entre un 80 y un 90 por ciento del o de los valores documentados en forma inmediata.

- Llegada la fecha de vencimiento, la empresa de factoring le entrega el porcentaje restante menos una tasa de interés (o factor de descuento).

Un buen ejemplo de contrato de factoring es el que os dejo marcado en este link. Podréis apreciar todas las clausulas necesarias para que el contrato tenga validez.

Contabilización del factoring.

El nuevo plan general de contabilidad ha procedido a habilitar unas cuentas específicas para la contabilización de las operaciones de factoring y a definir las relaciones contables de estas operaciones.

La cuenta específica donde vamos a registrar nuestra operaciones con clientes de factoring va a ser la cuenta 432 – Clientes por operaciones de factoring. Tal y como decíamos antes, tenemos que diferenciar dos situaciones jurídicas distintas:

Factoring sin recurso.

Suponemos que el riesgo se transfiere íntegramente al factor. En estos casos, cuando se realiza la cesión del crédito, en el balance de nuestra empresa desaparece el crédito pendiente con la empresa en cuestión. En estos casos, algunas veces el factor suele retener una parte del nominal del crédito como garantía del impago. En el caso de impago, el factor no nos reclamará la deuda pero tampoco nos devolverá el importe retenido como garantía.

Supongamos la cesión de un crédito de 99.480 euros, el cual nos cobran una comisión por la operación, unos intereses por el anticipo y se practica una retención del 10% al crédito. La contabilización de estas operaciones es como procede:

Factoring con recurso.

En este caso, el riesgo no se transfiere al factor, con lo que en el supuesto de impago, nuestra empresa tendrá que hacer frente a la deuda con el factor. Tenemos que mantener un pasivo en nuestro balance hasta que nuestro cliente abone la deuda a la empresa de factoring. En este tipo de factoring, no se suele aplicar la retención por impago reflejada en el caso anterior, aunque seguimos abonando los intereses y la comisión por la operación al factor. Veamos la contabilización:

Como vemos, la contabilización de operaciones de factoring con recurso presenta importantes analogías a las operaciones de contabilización de descuento de efectos, dado que el hecho de impago hace que la empresa asuma el riesgo en ambos casos.

* Datos extraídos de Pymes y Autónomos.

Espero que este post haya sido de vuestro interés. Me encantaría, más que nunca, ver vuestras valoraciones y leer vuestros comentarios a través de las herramientas que este blog pone a vuestra disposición.

Espero que este post haya sido de vuestro interés. Me encantaría, más que nunca, ver vuestras valoraciones y leer vuestros comentarios a través de las herramientas que este blog pone a vuestra disposición.#rincondelsueko en Twitter, Facebook, Flipboard y Google+

¿Cómo elegir el mejor servicio de factoring?

ResponderEliminar